Las primeras pueden estar bien si realmente las aprovechas. Los segundos yo diría que sólo para comprar un piso (o cosas muy excepcionales), para todo lo demás mejor pagar en el momento (explicado al final del post con un ejemplo muy gráfico).

Uno de los objetivos de este blog es dar a los jóvenes (y no tan jóvenes) consejos o herramientas para poder ahorrar, también intentar aportar algo de educación financiera (tan necesaria en nuestra sociedad). Por eso en esta entrada quiero hablar de dos elementos que mal usados (o usados demasiado) son grandes enemigos del ahorro. Por un lado están las suscripciones (hoy en día tenemos suscripciones para todo tipo de plataformas, para el gimnasio, clubes deportivos…) y por el otro los pagos a plazos (hoy en día te financian hasta el bocadillo de la merienda si quieres).

Suscripciones, el gran negocio

Cuando estás montando un negocio que provee un servicio lo que quieres son muchos clientes y repetitivos. No hay mejor manera de captar clientes repetitivos que con una suscripción, con la que te aseguras un pago recurrente (generalmente mensual), por un largo plazo.

Pero en el otro lado, como usuarios o clientes, tenemos que tener mucho cuidado. Una suscripción (a lo que sea) está muy bien cuando realmente se utiliza, sino es un pozo al que vas a tirar tu dinero. Hay muchos ejemplos:

- Gimnasio: Pagar una cuota de 40-50€ si vas al gimnasio 2 veces a la semana seguramente esté muy bien y salga rentable. Si pagas una cuota mensual para ir 2 veces al mes, seguramente te salga mejor borrarte y entrenar en tu casa con vídeos de youtube (además el resultado seguramente sea parecido y por lo menos es gratis). Y ojo que aquí ya tenemos 480-600€ al año.

- Spotify: Como todo, si te gusta mucho la música y realmente lo vas a usar seguro que es una buena inversión, pero si no es mejor buscarse métodos alternativos o utilizar la cuenta gratuita de Spotify. 10€ al mes no parece mucho, pero aquí ya tienes otra gasto de 120€ al año.

- Plataformas de vídeo (Netflix, HBO, Disney+, Prime…): Hay un montón y todas con unas tarifas similares… Lo mismo que con la música, si realmente los utilizas entonces será una inversión, pero sino lo que tenemos es un gasto adicional. Y además aquí podemos tener el caso que estemos suscritos a más de una plataforma, por lo que el gasto se multiplica.

De todos modos, si no queremos renunciar a estar suscritos a múltiples plataformas, existen alternativas que nos pueden permitir ahorrar algunos euros. Si no tenemos o no queremos compartir nuestras suscripciones con otras personas, podemos buscar con quien compartirlas (y compartir también los gastos) en webs como Sharehub, que te permiten compartir cuentas con terceros.

Pago a plazos: Otro gran negocio

Excepto para la compra de una casa y quizás de un coche (si es necesario, no por capricho), yo diría que para el resto de compras habría que huir de los pagos a plazos que te ofrecen desde tu banco (ese que se supone que vela por tus ahorros), a la compra de cualquier electrodoméstico, o tus próximas vacaciones.

Por muy bien que te lo pinten, no nos engañemos, nadie regala (o presta) el dinero gratis. O bien se quieren aprovechar de una situación de debilidad financiera, o precariedad para que en cualquier caso nos decidamos a la compra (puede ser un colchón, una televisión o las vacaciones) o quieren fidelizarnos para que sigamos comprando cada vez más. ¿Qué beneficio puede haber en pagar unos intereses (altos) para financiarme algo que no es una gran inversión? Sin darnos cuenta y porque parece poco gasto, financiar pequeñas compras a plazos es muy peligroso. Porque además, puede generar un vicio o costumbre que se va retroalimentando y puede llegar a ser como una bola de nieve. Sin darnos cuenta lo que puede pasar es que lleguemos a comprar por encima de nuestras posibilidades, y ya no es que no ahorremos, es que podemos incluso llegar a no poder pagar nuestras deudas, por eso hay que tener MUCHO CUIDADO con los pagos a plazos.

Está claro que la compra de una casa es una excepción (casi la única) puesto que muy pocas personas pueden pagar una casa sin pedir un préstamo. La compra de un coche, que también supone una inversión podría estar en el límite. Pero si quieres ahorrar y tener un futuro mejor, para el resto de compras (incluido un viaje o las vacaciones) lo que deberíamos hacer es ahorrar antes para poder pagárnoslo cuando toque (y sin endeudarnos o pagar unos latos intereses por el servicio).

El ejemplo de los coches… ahora está muy de moda el renting o simplemente financiar la compra del coche.

- Renting: Si no eres un profesional y lo pagas por la empresa, o si no eres alguien que precise cambiar de coche cada 2-3 años, el renting es casi seguro perder dinero frente a comprar el vehículo.

- Financiar el coche: Si lo vas a financiar al menos busca alternativas a las opciones que te ofrecen los concesionarios (que son abusivas), pero si puedes mejor cómpralo al contado.

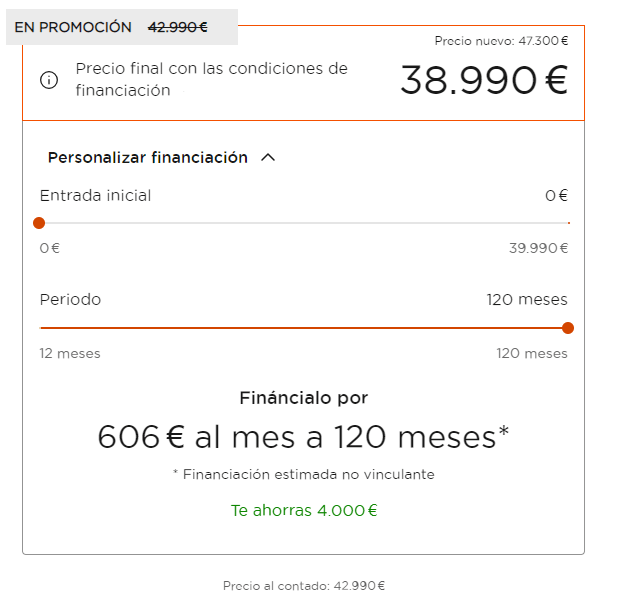

En el ejemplo de la foto de arriba (ejemplo real), podemos ver que financiar la compra del coche es muy mala idea… y aun nos dicen que nos ahorramos 4.000€!!! Las cuentas son fáciles: Si lo pagamos el día que lo compramos, pagamos 42.990€. Pero si lo financiamos a 120 meses (10 años), vamos a pagar 72.720€ y todavía ahorramos 4.000€!!! Madre mía que chollazo! Pagamos 29.730€ más, pero ojo que nos hemos ahorrado 4.000€!!!