La lectura además de entretenimiento aporta conocimiento. Por eso, una de las mejores formas de aprender de un tema es leyendo, porque podemos aprender de una forma amena, fácil y cuando nos apetezca.

Hay un montón de libros acerca del tema, tanto de educación financiera como de inversión. En este entrada voy a poner algunos libros que pueden resultar interesantes para que niños, adolescentes y jóvenes puedan entrar en la materia (intentando obviar los más conocidos y clásicos, aunque alguno se colará).

Es importante diferenciar entre educación financiera, como su nombre indicar, todo lo referente a nuestras finanzas (las del día a día), compras, gastos, ahorro, inversión, planificación a largo plazo, etc. E inversión, la mera acción de invertir nuestros ahorros en un activo financiero o material con el objetivo de obtener una rentabilidad en un plazo determinado (corto, medio o largo).

Libros de educación financiera para jóvenes

Padre rico, padre pobre

Libro de finanzas personales recomendado para adolescentes a partir de 16 años y adultos que quieran aprender a invertir o emprender un nuevo negocio.

«Padre Rico, Padre Pobre» de Robert Kiyosaki es un clásico de finanzas personales que destaca la importancia de la educación financiera, la inversión en activos y el desarrollo de una mentalidad emprendedora para lograr la libertad financiera. Contrasta la mentalidad de un padre empleado (pobre) con la de un empresario inversor (rico), enseñando a hacer que el dinero trabaje para uno.

Principales Enseñanzas:

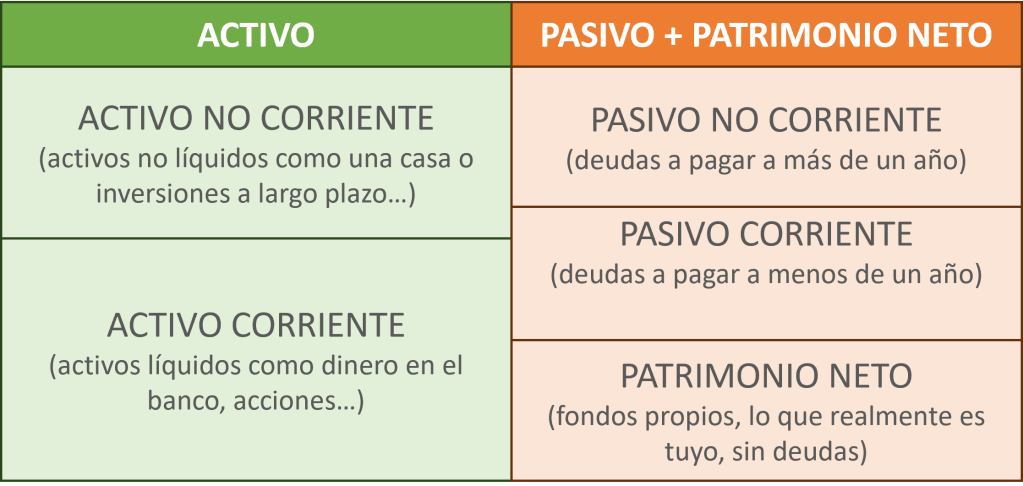

- Activos vs. Pasivos: Los ricos adquieren activos (bienes que generan ingresos, como inversiones o negocios), mientras que los pobres y la clase media adquieren pasivos creyendo que son activos (deudas, gastos personales, como una casa para vivir).

- La Carrera de la Rata: La mayoría de la gente trabaja duro por un salario, paga impuestos y acumula deudas, atrapándose en un ciclo de dependencia laboral.

- La Educación Financiera: Kiyosaki argumenta que la escuela tradicional no enseña a gestionar el dinero, habilidad esencial para el éxito financiero.

- Trabajar para Aprender, no para Ganar: El autor sugiere adquirir habilidades (ventas, marketing, inversión) antes que buscar un salario alto.

- Superar el Miedo y la Codicia: Superar el miedo a invertir y la codicia por consumir ayuda a tomar decisiones financieras más inteligentes.

- El dinero es poder: Mientras el padre pobre creía que el amor al dinero era la raíz de los males, el padre rico creía que la falta de dinero lo era.

El hombre más rico de babilonia

Libro de finanzas personales recomendado para adolescentes a partir de 14 años y adultos que quieran aprender de la materia de una forma amena y menos teórica.

«El hombre más rico de Babilonia» de George S. Clason es un clásico de finanzas personales que utiliza parábolas ambientadas en la antigua Babilonia para enseñar principios de riqueza. La lección principal es «págate a ti mismo primero», ahorrando al menos el 10% de los ingresos, controlando gastos, invirtiendo sabiamente y protegiendo el capital.

Principales Enseñanzas:

- 7 Reglas para Adquirir Riqueza (Llenar la Bolsa):

- Empezar a llenar la bolsa: Ahorrar al menos el 10% de todo lo que se gane.

- Controlar los gastos: No confundir deseos con necesidades básicas; vivir con menos de lo que se gana.

- Hacer fructificar el oro: Invertir el ahorro para que genere intereses (que el dinero trabaje para ti).

- Proteger el capital: Evitar inversiones arriesgadas o esquemas fraudulentos, buscando asesoramiento de expertos.

- Poseer una vivienda propia: Considerar la casa propia como una inversión rentable y de estabilidad.

- Asegurar ingresos futuros: Prepararse para la vejez y garantizar la protección de la familia.

- Aumentar la habilidad para ganar: Mejorar la educación y capacidades profesionales para obtener mayores ingresos.

La economía explicada a los jóvenes

Libro de finanzas personales recomendado para adolescentes y jóvenes a partir de 16 años.

«La economía explicada a los jóvenes», de Joan Antoni Melé, es una guía didáctica que empodera a los jóvenes para transformar la economía a través de la conciencia y la ética. El libro enseña que la economía no es solo dinero o finanzas complejas, sino una relación humana basada en la colaboración, el valor real y el trabajo como servicio a la sociedad.

Principales Enseñanzas:

- Economía Consciente: Melé argumenta que los jóvenes no deben ser sujetos pasivos, sino agentes de cambio que tomen decisiones responsables (comprar local, bancos éticos) para mejorar la sociedad.

- Valor vs. Precio: Se diferencia la «economía real» (crear valor y satisfacer necesidades) de la especulación financiera, que se califica de destructiva.

- Conceptos Básicos: Explica de manera sencilla conceptos como la banca, el dinero, la bolsa y la crisis, fomentando una visión crítica.

- Dependencia Mutua: Se destaca que todos estamos interconectados, por lo que el trabajo debe orientarse a servir a los demás en lugar de competir desmedidamente.

- El futuro está en sus manos: Propone que el futuro económico depende de la ética y la conciencia que los jóvenes apliquen desde hoy

Educación Financiera para Niños y Adolescentes

Libro básico de educación financiera para los más pequeños (de 8 a 13 años).

Educación Financiera para Niños y Adolescentes es un libro diseñado para que tu hijo de edad infantil o de edad juvenil pueda ir conociendo el mundo de las finanzas desde una dimensión teórica para que pueda ir proyectando su éxito económico.

Educación Financiera para Niños y Adolescentes propiciará en el menor de edad motivos suficientes para irse adentrando en los terrenos socioeconómicos del mundo actual para no fracasar en su vida adulta y darles confort y bienestar a sus seres queridos.

Conceptos Clave:

- Ahorro y Metas: Enseñar a sacrificar placeres inmediatos por metas a largo plazo. Usar huchas o cuentas bancarias.

- Gestión del Dinero: Distinguir necesidades de deseos y elaborar presupuestos.

- Ingresos: La paga semanal o mensual (sin estar ligada a tareas básicas del hogar) funciona como entrenamiento para manejar sus propios recursos.

- La Paga: Puede ser una herramienta útil para enseñarles a tomar sus propias decisiones de compra.

- Aprendizaje Activo:

Money Academy

Libro para aprender educación financiera en modo libro de aventuras para los más pequeños (de 8 a 13 años).

«MONEY Academy» es una colección de libros juveniles de aventuras y misterio escrita por Natalia de Santiago, diseñada para enseñar economía y finanzas a niños de forma entretenida. La historia sigue a Carlos, un chico normal enviado a un exclusivo colegio en las «No Name Islands» para formar a futuros líderes, donde aprende sobre mercados, ahorro y criptoactivos.

Esta academia, al igual que Hogwarts, está dividida en secciones. En lugar de Gryffindor, Hufflepuff, Ravenclaw y Slytherin, los jóvenes tendrán que elegir entre Mullhogan, Ohlund, Nakamoto y Ostrom. Una vez dentro, y al más puro estilo Harry Potter , las secciones se enfrentarán entre sí en una serie de pruebas.

- Temas Educativos: Los libros abordan de manera amena conceptos complejos como mercados derivados, criptoactivos, ahorro, el funcionamiento de los bancos y la historia del dinero, mezclados con intriga y acción.

- Volúmenes: El primer libro es MONEY Academy y la fuente de la eterna riqueza, seguido por MONEY Academy y la máquina de hacer dinero, donde los personajes compiten en la «Isla del Capital» para acumular dinero antes del fin de curso.

Mi primer libro de educación financiera

Libro para aprender educación financiera de forma amena y con un lenguaje adaptado para los más pequeños (de 8 a 11 años).

«Mi primer libro de educación financiera» es una guía práctica y amena diseñada para niños (generalmente a partir de 8 años) que introduce conceptos clave como ahorro, inversión, presupuesto y el valor del dinero a través de historias, ejemplos cotidianos y actividades interactivas. Busca fomentar hábitos financieros responsables desde casa, enseñando a gestionar la paga y a diferenciar entre necesidades y deseos.

Puntos clave del libro:

- Ahorro inteligente: Enseña que ahorrar no significa no divertirse, sino planificar para conseguir objetivos a largo plazo.

- Manejo del dinero: Introduce la gestión responsable de la paga y la toma de decisiones financieras acertadas.

- Conceptos básicos: Explica de forma sencilla qué es el dinero, cómo circula, qué es el intercambio, el ahorro y la inversión.

- Enfoque práctico: Incluye actividades y ejemplos prácticos para que los niños apliquen lo aprendido y desarrollen una mentalidad financiera saludable desde pequeños

Libros de inversión para jóvenes

Libertad financiera para adolescentes: Cómo ahorrar e invertir tu dinero para alcanzar la independencia financiera desde joven

Libertad financiera para adolescentes es un libro práctico, directo y adaptado a jóvenes de entre 12 y 18 años. Enseña paso a paso cómo ahorrar, invertir, emprender y tomar decisiones financieras que marquen la diferencia, sin fórmulas complicadas ni tecnicismos.

Principales Enseñanzas:

- Qué es el dinero y cómo administrarlo de forma responsable

- Cómo crear tu primer presupuesto y alcanzar tus metas

- La diferencia entre necesidades y deseos al gastar

- Cómo funciona el interés compuesto y por qué debes conocerlo ya

- Formas reales de ganar dinero como adolescente, tanto online como offline

- Claves para invertir desde cero y proteger tu dinero

- Cómo desarrollar una mentalidad ganadora

Tu dinero, tu futuro: Aprende a ganar, invertir y hacer que el dinero trabaje para ti (sin esperar a ser adulto)

Tu Dinero Tu Futuro de E. Knox es una guía práctica de educación financiera diseñada específicamente para jóvenes de entre 12 y 18 años. Su objetivo central es romper con la enseñanza tradicional y proporcionar herramientas para que los adolescentes logren la libertad financiera sin necesidad de esperar a la adultez.

Principales Enseñanzas:

- Cambio de Mentalidad: Enseña a dejar de «trabajar por dinero» para que el capital sea el que trabaje para el usuario.

- Gestión del Ahorro: Propone métodos sistemáticos de ahorro, alejándose de la idea de guardar solo lo que sobra.

- Inversión Temprana: Explica conceptos como el interés compuesto, acciones, fondos y bonos de una manera sencilla y adaptada.

- Creación de Activos: Introduce la diferencia entre activos (lo que pone dinero en tu bolsillo) y pasivos (lo que lo saca), fomentando la creación de ingresos pasivos desde joven.

- Ejercicios y Retos: Incluye retos accionables y ejemplos claros que permiten aplicar los conocimientos de forma inmediata.

Quiero suscribirme

Si te suscribes, tan solo hace falta poner tu email aquí abajo, recibirás un email cada vez que publique algo (más o menos cada 1 o 2 meses). Y no recibirás nada más, ni utilizaré este mail para otros fines.