Igual que una empresa utiliza el Balance de situación y la cuenta de Pérdidas y Ganancias (PyG) como piedra angular del estado de sus cuentas, lo mismo deberíamos hacer a nivel personal o familiar.

«Lo que no se puede medir, no se puede mejorar». Partiendo de esta máxima, me dí cuenta hace años que es preciso llevar un control absoluto y periódico de nuestras cuentas personales si queremos tener un control sobre ellas y mejorarlas día a día. La mejor forma, al menos así lo creo, es hacerlo utilizando las herramientas que usan la empresas. ¿Qué herramientas son? Básicamente, una empresa controla sus finanzas con dos herramientas principales: el balance de situación y la cuenta de pérdidas y ganancias (PyG). Si se hace bien y muestran una foto fiel del estado de la empresa, ambas sirven para conocer el estado (y salud financiera) de una empresa (o persona/familia) y tomar las decisiones correctas para seguir con su actividad, realizar nuevas inversiones, etc.

Definiciones

Para los que no estén acostumbrados a estos términos, primero vamos a explicar qué son estos dos elementos y cómo los usan las empresas, para después ver cómo los podemos utilizar nosotros en nuestro día a día a nivel personal.

Balance de situación

El balance de situación, también llamado balance general, es un informe financiero que muestra la situación económica y financiera de una empresa (o persona/familia) en un momento específico, reflejando sus activos, pasivos y patrimonio neto. Esencialmente, es una «foto» de lo que poseemos (activos), lo que debemos (pasivos) y la diferencia entre ambos, que es el valor neto o patrimonio neto.

La información se divide en tres grandes áreas (masas patrimoniales):

- Activo: lo que poseemos (bienes y derechos).

- Pasivo: lo que debemos (obligaciones y deudas).

- Patrimonio neto: el valor neto de lo que tenemos (lo que realmente tenemos). Lo que nos pertenece una vez pagadas las deudas.

Para más información, se puede consultar la web de economipedia (aquí), que lo explica en detalle y de forma sencilla.

Cuenta de Pérdidas y Ganancias (PyG)

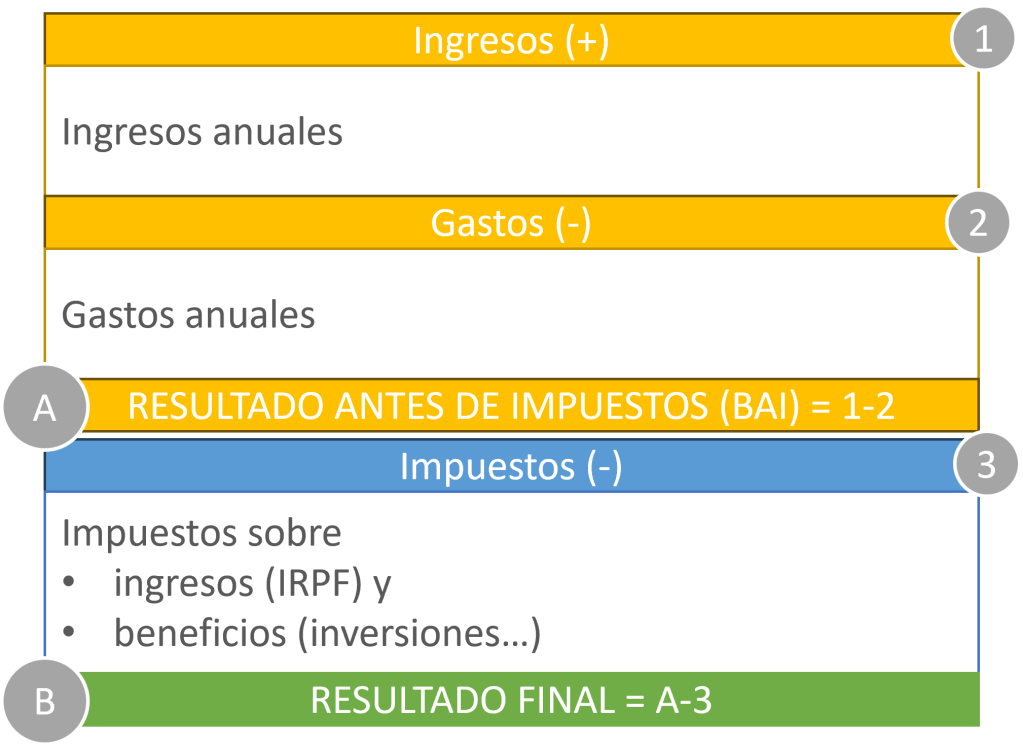

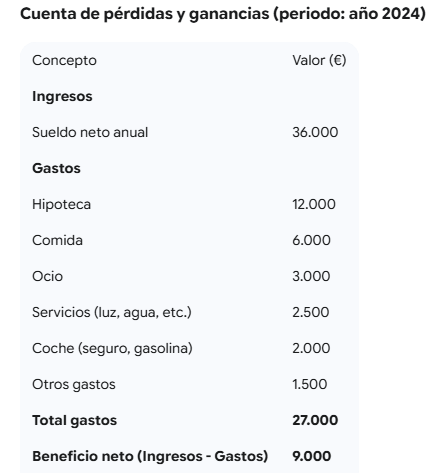

La cuenta de pérdidas y ganancias, también conocida como estado de resultados o cuenta de resultados, es un informe financiero que muestra los ingresos, gastos y el resultado económico (beneficio o pérdida) de una empresa (o persona/familia) durante un período específico, generalmente un año. Es un documento fundamental para evaluar la salud financiera de la empresa y tomar decisiones informadas.

El PyG es una cuenta que se lee de arriba abajo. En lo más alta los ingresos que hemos tenido (y beneficios) y a partir de ahí bajamos para ir restando, gastos anuales, impuestos… para llegar al final y poder ver lo que ha sido nuestro beneficion neto (resultado final).

¿Cómo lo podemos hacer nosotros?

¿Por dónde podemos empezar? Si tenemos conocimientos de finanzas o administración de empresas será más fácil, pero aunque no contemos con este conocimiento, es posible llevar a cabo un seguimiento y control de nuestra economía personal de forma más o menos sencilla.

- Lo primero es saber qué es un balance de situación y una cuenta de pérdidas y ganancias (PyG), ya lo hemos visto en el apartado anterior.

- Segundo, debemos saber qué forma (estructura) tienen ambos documentos, lo vemos ahora.

- A continuación, debemos ponernos manos a la obra y montar nuestro propio balance y PyG, para esto recomiendo hacerlo con una hoja excel o similar (es lo más sencillo), vemos un ejemplo al final de este post.

- Por último, lo más importante, hacer un seguimiento periódico (al menos uno mensual y uno anual).

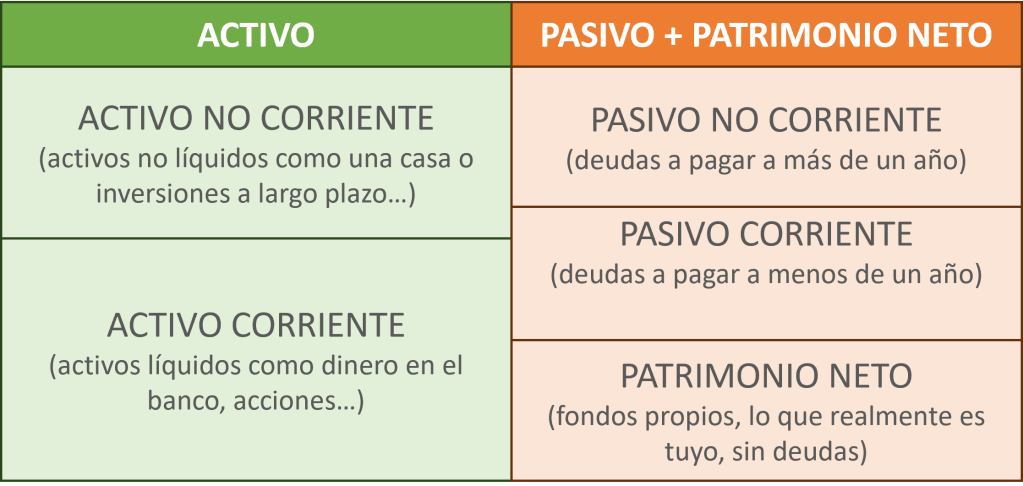

Estructura del balance de situación

La estructura de un balance de situación, aplicable también a un balance familiar, se compone de tres partes: Activo, que son los bienes y derechos de la familia (como dinero, inversiones o inmuebles); Pasivo, que son las deudas y obligaciones con terceros (préstamos, hipotecas, etc.); y Patrimonio Neto, que es la diferencia entre el activo y el pasivo, representando la riqueza neta de la familia.

Activo

Aquí debemos poner todo lo que tenemos y tiene valor económico. Lo podemos dividir en diferentes apartados (como a nosotros nos resulte más cómodo de verlo y entenderlo). Una estructura «clásica» para dividir el activo podría ser:

- Activo corriente

- Efectivo: Dinero líquido que tenemos guardado en casa o en nuestra cuenta corriente por ejemplo.

- Derechos de cobro: Dinero que tenemos pendiente de recibir de terceros (por ejemplo si tenemos algún alquiler que nos genere ingresos mensuales).

- Otros activos líquidos: Inversiones que tengamos y podamos convertir rápidamente en dinero (por ejemplo inversiones en acciones o fondos de inversión).

- Activo no corriente

- Bienes inmuebles (viviendas o terrenos que podamos tener en propiedad)

- Vehículos que podamos tener (con su valor real a precio de mercado)

- Inversiones a largo plazo (otro tipo de inversiones a largo plazo como por ejemplo un bono con vencimiento a más de 12 meses).

Pasivo

Aquí pondremos las deudas y obligaciones que podamos tener (lo que debemos pagar):

- Pasvio corriente

- Préstamos a corto plazo: Por ejemplo, si tenemos una hipoteca, aquí podemos poner lo que tenemos que pagar en menos de un año y el resto lo pondremos como pasivo no corriente.

- Deudas: Facturas pendientes de pago

- Pasivo no corriente

- Préstamos a largo plazo, como por ejemplo la parte de la hipoteca a pagar a más de un año vista.

Patrimonio neto

El patrimonio neto es la riqueza que pertenece a la familia (lo que realmente poseemos). Se calcula mediante la siguiente fórmula:

Patrimonio neto = Activo – Pasivo

Estructura de la cuenta de pérdidas y ganancias (PyG)

Para crear una cuenta de pérdidas y ganancias (PyG) familiar, es preciso:

- Reunir todos nuestros ingresos y gastos en un período específico (por ejemplo mensualmente o anualmente)

- Clasificar tanto los ingresos (nómina, dividendos, alquileres, ingresos extraordinarios…) como los gastos (hipoteca, comida, suministros, internet, suscripciones a apps, ocio, ropa…)

- Tenemos que calcular la diferencia entre ingresos y gastos para obtener el resultado (ya sea beneficio o pérdida),

- Finalmente, es bueno que analicemos este resultado para entender la situación financiera y poder buscar áreas de mejora (por ejemplo ahorros en gastos que no sean necesarios).

Montando nuestro propio Balance y PyG

Si no sabemos por donde empezar o como hacerlo, recomiendo invertir algo de tiempo y hacerlo en una hoja excel o sheet de google. Hoy en día los bancos ofrecen herramientas similares, también hay apps como fintonic para gestionar nuestras finanzas. Sin embargo, si lo hacemos con una hoja excel o sheet de google, tendremos el control y libertad para organizar cada campo como queramos.

Hay en día es posible hacerlo en unos pocos minutos con ayuda de la IA, por ejemplo GEMINI de Google nos puede ayudar para empezar (yo he hecho la prueba y resulta muy útil), incluso te genera una sheet de google incial preconfigurada con la que poder arrancar.

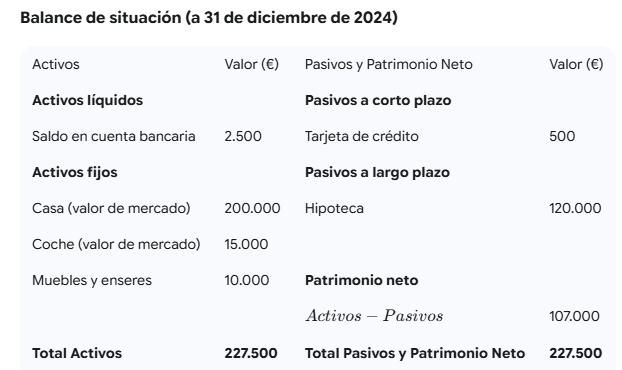

A continuación pongo un ejempo de hoja exel de balance de situación anual y cuenta de pérdidas y ganancias (PyG) de un año natural, pero lo mismo lo podemos hacer de forma mensual, trimestral o semestral que serían los periodos clásicos para poder analizar nuestras finanzas.

- Ejemplo Balance de situación

- Ejemplo cuenta de pérdidas y ganancias

Conclusiones

Es posible llevar un control de nuestras finanzas de forma sencialla. El balance y el PyG son dos herramientas fundamentales y fáciles de usar para conocer en cada momento el estado de nuestras finanzas, lo único que requiere es discipplina puesto que para llevar un control efectivo, es preciso dedicarle tiempo al menos una vez al mes.

En mi caso particular, llevo más de 15 años controlando mi economía personal y finanzas con estas herramientas y puede asegurar que son muy útiles para poder alcanzar nuestros objetivos financieros. Poder ver mes a mes la foto de nuestras finanzas y ver la evolución resulta muy útil para poder tomar decisiones y también como motivación personal para seguir ahorrando e incrementando nuestro patrimonio (lo que realmente tenemos).

Quiero suscribirme

Si te suscribes, tan solo hace falta poner tu email aquí abajo, recibirás un email cada vez que publique algo (más o menos cada 1 o 2 meses). Y no recibirás nada más, ni utilizaré este mail para otros fines.