Es importante comprender e interiorizar bien qué es y cómo funciona el interés compuesto y el efecto exponencial que puede tener sobre nuestros ahorros.

¿Qué es el interés compuesto?

Es aquel que se va sumando al capital inicial y sobre el que se van generando nuevos intereses. El dinero, en este caso, tiene un efecto multiplicador porque los intereses producen nuevos intereses.

- El capital inicial va creciendo en cada periodo porque se van sumando los intereses.

- La tasa de interés se aplica sobre un capital que va cambiando.

- Los intereses aumentan en cada periodo.

Si entendemos este concepto, estaremos más cerca de entender que el tiempo en el ahorro y en las inversiones, puede jugar a nuestro favor si somos metódicos y pacientes.

Fórmula del interés compuesto y ejemplos

Para calcular cómo aumenta el capital a lo largo del tiempo, es necesario aplicar esta fórmula:

Capital final = C0 x (1+Ti) ^t

donde:

- C0: Capital inicial

- Ti: Tasa de interés (mensual, anual…)

- t: duración de la inversión (en meses, años…)

¿Cómo aplicamos o cómo funciona esto en la práctica? Si por ejemplo, tenemos 100 euros en nuestra hucha y no hacemos nada con ellos, dentro de 5 años en nuestro hucha seguirá habiendo 100 euros. Pero si por el contrario cogemos esos 100 euros y los metemos en una cuenta de ahorro que nos de por ejemplo un 5% (somos generosos) de intereses al año. En nuestra cuenta de ahorro habrá:

- Al final del primer año: 100 x (1+0,05)^1 = 105€

- Al final del segundo año: 105 x (1+0,05)^1 = 110,25€

- Al final del tercer año: 110,25 x (1+0,05)^1 = 115,76€

- Al final del cuarto año: 115,76 x (1+0,05)^1 = 121,55€

- Al final del quinto año: 121,55 x (1+0,05)^1 = 127,63€

Puede parecer poco, pero si ampliamos el horizonte temporal o el interés que podamos conseguir, veremos que nuestros ahorros aumentan de forma exponencial gracias al interés compuesto.

La importancia del tiempo en el interés compuesto

Nos puede dar miedo invertir nuestros ahorros o pensar que la inversión es algo complicado y extraño y que no es algo que vaya con nosotros, pero nada más lejos de la realidad, tomar el control de nuestros ahorros y nuestras finanzas es nuestra responsabilidad, ya que nadie se va a preocupar por ellas como lo haremos nosotros (o deberíamos), aunque eso sí, es necesario tomar conciencia de lo que implica y formarse (o al menos informarse y dejarse asesorar) antes de dar el paso. La falta de experiencia o la dificultada son las excusas más habituales para no lanzarse al mundo de la inversión, pero iniciarse cuanto antes en la costumbre de invertir puede suponer una diferencia sustancial en un período largo.

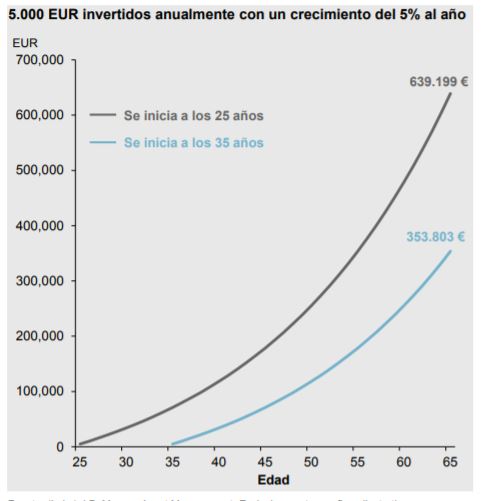

Como puede verse en este gráfico de JP Morgan Asset Management, es clave empezar a invertir cuanto antes. Gracias al interés compuesto, podemos conseguir que nuestra inversión inicial aumente exponencialmente en períodos temporales largos.

Como se puede ver en la imagen:

- Si comenzásemos a invertir a la edad de 25 años una cantidad de 5.000 euros cada año en un producto que nos de una rentabilidad media del 5% anual generaríamos al cumplir 65 años casi el doble que si se hubiera comenzado a los 35 años.

- Empezar con 25 años nos supondría solo invertir 50.000 años más, 5.000 euros anuales durante 10 años, que con 35 años. Pero al final, la diferencia serían casi 300.000 euros más gracias a la magia del interés compuesto.

3 comentarios sobre “La magia del interés compuesto”

Los comentarios están cerrados.